Imagen

[Read this blog post in English.]

Layanan keuangan digital atau Digital Financial Services (DFS) semakin umum digunakan di kehidupan sehari-hari. Dengan demikian, penting untuk memastikan bahwa perempuan dan laki-laki bisa mendapatkan manfaat yang sama dari teknologi ini. Kurangnya perhatian terhadap aspek gender dalam penggunaan DFS dapat mengakibatkan kesenjangan yang pada akhirnya membuat perempuan terkecualikan dari sarana keuangan yang dapat meningkatkan kesejahteraan mereka, seperti metode pembayaran yang lebih cepat, tabungan yang lebih aman, serta privasi yang lebih besar atas aset keuangan.

Di Indonesia, beberapa upaya telah dan terus dilakukan untuk meningkatkan penggunaan DFS diantara perempuan, seperti program edukasi dan literasi keuangan digital, perluasan penggunaan kode QR ke berbagai jenis merchant, dan pengenalan pengusaha perempuan ke dalam platform e-commerce. Namun, dengan tantangan yang ada saat ini, para pembuat kebijakan perlu lebih mengembangkan pendekatan mereka guna mendorong adopsi DFS yang bersifat inklusif gender.

Kesiapan digital, yang diukur dari kepemilikan smartphone dan kemampuan menelusuri internet atau mengunduh aplikasi merupakan kunci untuk penggunaan DFS. Hambatan khusus gender dalam kesiapan digital dan pengadopsian DFS bervariasi di setiap tahap kehidupan.

Untuk lebih memahami hal ini, J-PAL Southeast Asia’s Inclusive Financial Innovation Initiative (IFII) menganalisis survei Financial Inclusion Insights (FII) Indonesia tahun 2020 untuk melihat lebih dalam kesenjangan gender dalam adopsi DFS dan kesiapan digital. Kami menganalisis kesenjangan gender di tiga kelompok usia: pemuda (15-29), dewasa (30-50), dan orang yang lebih tua (di atas 50 tahun), yang masing-masing mewakili sekitar 25 persen, 29 persen, dan 20 persen dari populasi Indonesia.

Blog ini merangkum pembelajaran dari survey mengenai hubungan dan interaksi antara gender dan usia, serta membahas peluang riset kedepannya.

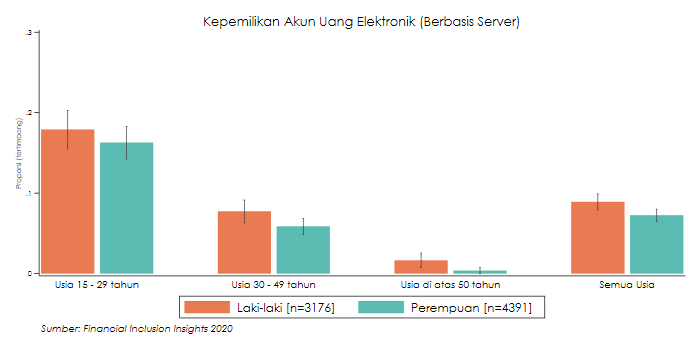

Di tahun 2020, generasi muda yang berusia 15-29 tahun jauh lebih mungkin memiliki akun uang elektronik (e-money) dibandingkan mereka yang lebih tua. Kesenjangan antar generasi dalam kepemilikan e-money mencapai 17 poin persentase (pp) antara laki-laki dan 15 pp antara perempuan. Kami juga melihat adanya kesenjangan gender, dimana tingkat kepemilikan e-money lebih rendah di antara perempuan daripada laki-laki dalam setiap generasi (selisih sebesar 1,6pp di kalangan pemuda , 1,9pp di antara orang dewasa, dan 1,3pp di antara mereka yang lebih tua).

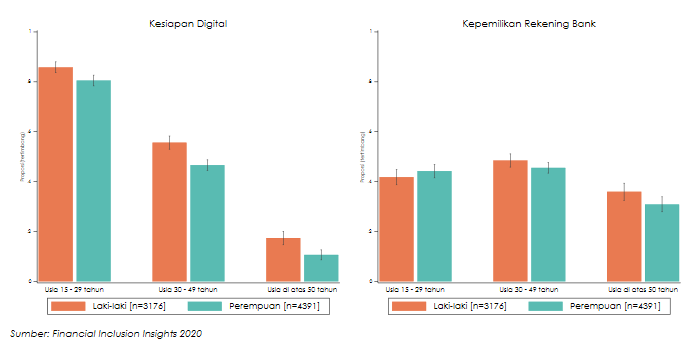

Hal ini merepresentasikan adanya kesenjangan usia dan gender dalam kesiapan digital. Pada tahun 2020, sekitar 57 persen laki-laki dan 48 persen perempuan siap secara digital, dan kelompok usia yang lebih muda secara signifikan lebih siap secara digital. Catatan penting lainnya, dibandingkan dengan laki-laki, perempuan memiliki kemungkinan yang lebih sedikit untuk siap secara digital di semua tahap kehidupan (selisih sebesar 5,3pp di kalangan pemuda, 9pp di antara orang dewasa dan 6,8pp di antara mereka yang lebih tua).

Temuan ini bertolak belakang dengan kesenjangan gender dalam penggunaan layanan keuangan yang lebih tradisional, seperti rekening bank, dimana kesenjangan dalam gender dan usia tidak begitu tampak.

Walaupun masih banyak hal yang perlu diperbaiki untuk lebih meningkatkan kepemilikan rekening bank di Indonesia, banyak dari mereka yang berusia lebih tua telah memiliki rekening bank (36 persen untuk laki-laki dan 31 persen untuk perempuan). Selanjutnya, perempuan di usia muda (44 persen) lebih mungkin untuk memiliki rekening dibandingkan dengan laki-laki muda (42 persen). Namun demikian, perempuan muda tertinggal dalam aspek kesiapan digital dan kepemilikan e-money. Untuk mendorong penggunaan DFS, seperti e-money, dibutuhkan perhatian lebih pada berbagai elemen yang dapat membangun kesiapan digital seseorang.

Dengan kesenjangan gender yang ada saat ini, penting untuk mengidentifikasi pendekatan yang sesuai guna mendorong adopsi DFS di antara perempuans.

Berdasarkan pengamatan di atas, terdapat dua implikasi kebijakan yang penting untuk dipertimbangkan:

IFII berkomitmen penuh untuk mendukung upaya pemerintah, sektor swasta, dan lembaga nonprofit dalam memajukan inklusi keuangan di Indonesia melalui pelaksanaan penelitian, pembagian bukti-bukti ilmiah dari hasil evaluasi dampak program, serta pengembangan kapasitas. Untuk mempelajari lebih lanjut tentang IFII, kunjungi halaman RFP kami atau hubungi [email protected].

[Read this blog post in English.]