Impacto del Microcrédito para Mujeres en México

Problema de política pública

El microcrédito crea oportunidades para que familias y emprendedores puedan suavizar su consumo y puedan pagar inversiones realizadas en sus negocios con el fin de mejorar su bienestar económico. A pesar que el microcrédito ha recibido alabanzas y críticas por su potencial para combatir la pobreza, este reconocimiento se basa a menudo en generalizaciones sobre los movimientos micro-financieros o sobre evidencias menos que concretas, tales como la simple comparación entre quienes solicitan los créditos y quienes no lo hacen. Los intentos para determinar el verdadero impacto de los programas de microcrédito son complicados por el hecho de que la decisión de ser solicitante de un crédito puede, en sí, ser un signo de mayor ambición y habilidad para mejorar una situación económica. A la fecha, pocos estudios han cuantificado rigurosamente los impactos de los préstamos de microcrédito en los beneficiarios y sus comunidades.

Contexto de la evaluación

El presente estudio se lleva a cabo en el estado de Sonora en el Norte de México en las áreas urbanas de Nogales, Caborca y Agua Prieta, como así también en zonas aledañas peri-urbanas y áreas rurales. Aunque las fábricas junto a la frontera estadounidense, conocidas como “maquiladoras,” proporcionan empleo significativo, tal como lo hace la agricultura y la minería en algunas de las áreas más rurales, la mayoría de la gente está subempleada y se esfuerza para ganarse la vida a través de diversos empleos informales. Muchos residentes no califican para obtener préstamos de bancos tradicionales.

Crédito Mujer, el principal producto bancario de la ciudad de Compartamos – el banco más grande de micro financiamiento en México – es actualmente ofrecido a las mujeres mexicanas que tienen más de 18 años y que ya tienen algún tipo de negocio o que les gustaría usar el dinero de un préstamo para iniciar uno. Los negocios pueden ser de cualquier tamaño y pueden fluctuar desde negocios muy pequeños, tales como la venta de helados desde su propia casa hasta negocios más establecidos tales como salones de peluquería o tiendas.

Detalles de la intervención

Este proyecto evalúa el impacto social y económico del acceso a crédito. La evaluación aprovechó la decisión de Compartamos de realizar un piloto sobre el programa Crédito Mujer en el norte de Sonora, dónde previamente no se habían ofrecido préstamos.

El área de estudio fue dividida en 250 grupos geográficos (conglomerados) y la mitad fueron asignados aleatoriamente para recibir acceso a crédito o para ser grupo de comparación. Los agentes de préstamo promocionaban fuertemente el producto puerta a puerta en áreas designadas para recibir acceso a crédito, y las mujeres de estas áreas que eran consideradas por Compartamos aptas para recibir créditos, podían pedir prestado.En las interacciones de promoción, los agentes de préstamos explicaban los detalles del producto, incluyendo los requerimientos del préstamo, las tasas de interés y los sistemas de pago, a la vez que distribuían volantes con el logo del banco e información de contacto.

Una vez terminado el cuestionario de línea base, se administraron encuestas telefónicas de alta frecuencia (en cuatro intervalos de dos semanas cada uno) para recolectar datos de ingreso y gasto de 3.000 encuestados seleccionados aleatoriamente. La recopilación en intervalos cortos de múltiples mediciones da una estimación más sólida de los resultados, que generalmente son más ruidosos y varían a través del tiempo.

La fecha final de recopilación de datos se inició en Noviembre de 2011, después que Compartamos había ofrecido crédito a las mujeres en las áreas de tratamiento por un período mínimo de 14 meses y 19 por ciento de la población elegible había postulado y recibido el préstamo Crédito Mujer. Las últimas encuestas fueron administradas en los hogares encuestados que responderían usando un dispositivo de encuesta tipo tableta y que tomaba en promedio 35 minutos para completarla.

Resultados y lecciones de la política pública

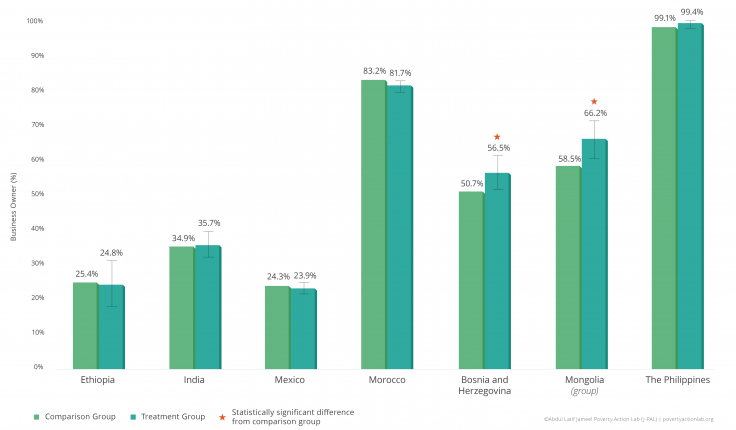

Resultados por definir.

Angelucci, Manuela, Dean Karlan, and Jonathan Zinman. 2015. "Microcredit Impacts: Evidence from a Randomized Microcredit Program Placement Experiment by Compartamos Banco." American Economic Journal: Applied Economics 7(1): 151-182.

CGAP. "Financial Inclusion" https://www.cgap.org/topics/donors-investors. Accessed: 2015.01.20.