Imagen

Perkembangan terbaru di Indonesia semakin memperbesar pentingnya layanan keuangan digital (LKD) terutama potensinya dalam meringankan beban ekonomi akibat pandemi COVID-19. Meskipun informasi anekdotal menunjukkan bahwa penggunaan LKD di tengah pandemi ini sedang meningkat, pembuat kebijakan di Indonesia belum memiliki bukti ilmiah atas seberapa luas penggunaan LKD saat ini, serta karakteristik dan pengalaman para pengguna baru LKD.

Untuk melihat apakah pandemi ini telah meningkatkan adopsi LKD, tim Inclusive Financial Innovation Initiative (IFII) J-PAL Asia Tenggara berkolaborasi dengan sebuah institusi pemerintah melakukan survei daring (online) terkait adopsi LKD dari 16 Juni sampai 13 Juli 2020. Survei ini dilakukan melalui platform Google Surveys. Convenience sampling digunakan untuk merekrut responden melalui telpon genggam dan platform-platform Google yang berbasis komputer. Sesuai dengan hal tersebut, sampel dalam survei ini cenderung diisi oleh individu-individu yang melek digital. Individu-individu ini juga merupakan kelompok target penting dalam usaha mendorong adopsi LKD.

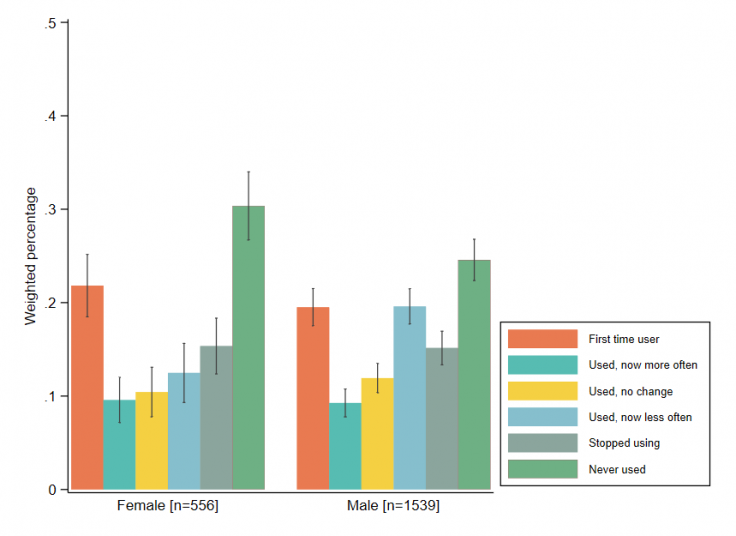

Catatan. Hasil dibobotkan sesuai SUSENAS 2019. Angka di dalam tanda kurung adalah ukuran sampel survey. Garis di setiap batang mencerminkan tingkat kepercayaan 95%.

Temuan 1: Basis pengguna LKD meningkat di tengah pandemi. Dua puluh satu persen (21 persen) laki-laki dan 22 persen perempuan yang menjadi responden dalam survei melaporkan bahwa mereka baru pertama kali menggunakan LKD pasca COVID-19. Sebaliknya, 15 persen laki-laki dan perempuan dalam survei melaporkan bahwa mereka berhenti menggunakan LKD pasca COVID-19. Faktor-faktor utama yang mendorong penggunaan LKD adalah harga murah dari platform niaga elektronik (e-commerce), keamanan, kenyamanan, serta kebutuhan untuk mentransfer dana.

Temuan 2: Pengguna LKD tidak sepenuhnya mengadopsi teknologi digital. 62 persen dari pengguna platform daring untuk membeli kebutuhan primer dan sekunder; namun demikian, tercatat bahwa 54 persen pengguna yang juga melakukan belanja daring masih memakai uang tunai sebagai instrumen pembayaran. Hambatan paling utama dalam menggunakan teknologi pembayaran elektronik seperti perbankan digital dan uang elektronik (e-money) adalah persepsi terkait rendahnya kegunaan untuk jenis pembayaran lain. Pengguna juga melaporkan faktor tidak adanya kegunaan (~16 persen), biaya administratif (16 persen untuk pengguna perbankan digital dan 13 persen untuk pengguna uang elektronik), dan masalah kepercayaan (15 persen untuk pengguna perbankan digital dan 12 persen untuk pengguna uang elektronik) sebagai hambatan-hambatan utama lainnya.

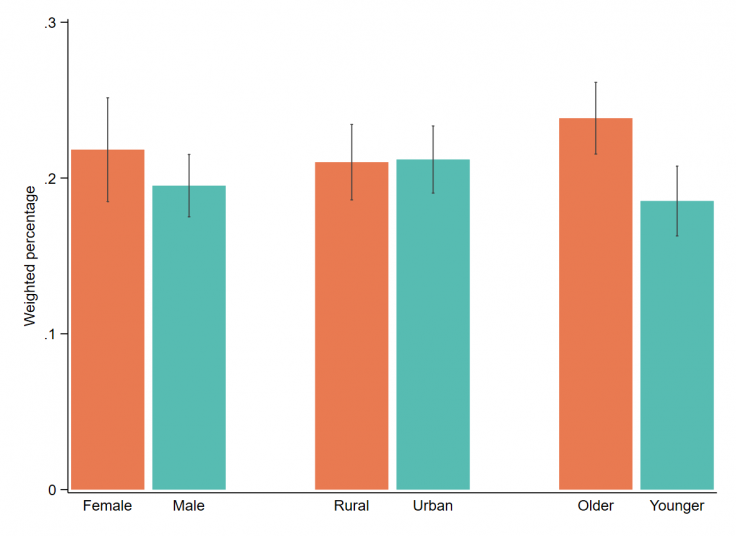

Survei J-PAL juga menunjukkan bahwa perempuan dan penduduk pedesaan secara aktif mengadopsi LKD di tengah pandemi; selain itu, penduduk tua Indonesia (berumur 45+) memiliki adopsi yang lebih tinggi dibandingkan kalangan pemuda -- setidaknya untuk responden di dalam sampel survei.

Catatan. Hasil dibobotkan sesuai SUSENAS 2019. Kategori umur dipisahkan antara penduduk berumur lebih tua 45 tahun ke atas dan kalangan yang lebih muda 18-44 tahun. Garis di setiap batang mencerminkan tingkat kepercayaan 95%.

Terdapat lebih banyak perempuan dan penduduk pedesaan yang menjadi pengguna LKD untuk pertama kalinya: Sebagaimana disebutkan diatas, tingkat adopsi antara laki-laki dan perempuan relative sama. Perempuan pengguna LKD yang kami survey lebih sering berbelanja daring (84 persen dari perempuan dibandingkan 76 persen dari laki-laki) – hal ini bisa menjadi use-case yang menjanjikan untuk dieksplorasi setelah pandemic. Selain itu, kami juga melihat adanya penggunaan yang menjanjikan oleh penduduk pedesaan yang memiliki tingkat adopsi relatif sama dengan penduduk perkotaan selama pandemic COVID-19.

Penduduk yang lebih tua lebih mungkin mengadopsi. 24 persen dari orang yang berumur 45 tahun ke atas menggunakan LKD pertama kali, dibandingkan 19 persen orang yang berumur 18 hingga 44 tahun. Sebagian dari perkembangan ini mungkin disebabkan oleh penggunaan LKD yang lebih tinggi di kalangan masyarakat yang lebih muda dan memiliki literasi digital yang lebih baik

Peningkatan adopsi yang diakibatkan oleh pandemi ini akan menjadi lebih berarti secara jangka apabila pengguna baru memiliki pengalaman yang positif dalam menggunakan LKD. Para pelaku usaha perlu memperhatikan proses on-boarding dan komunikasi, sehingga pengguna dapat mulai menggunakan LKD dengan mudah. Pelaku usaha dapat lebih meningkatkan usaha promosi, sebagai contoh dengan memperluas insentif yang diberikan (diskon, cash-back, dsb). Pada saat yang sama lembaga pemerintah perlu membangun program dari inisiatif yang dilakukan baru-baru ini terkait penggunaan LKD dalam pembayaran perlindungan sosial. Usaha-usaha untuk membantu pengguna baru untuk dapat menggunakan LKD dengan nyaman dan berkelanjutan kiranya dapat memberikan dividen secara jangka panjang seiring dengan proses adaptasi penduduk Indonesia terkait pengelolaan keuangan dan partisipasi ekonomi dalam kondisi “new normal”.

Inclusive Financial Innovation Initiative (IFII) J-PAL Asia Tenggara saat ini sedang bekerja sama dengan pemerintah, perusahaan sektor swasta, dan organisasi nirlaba untuk memahami dampak COVID-19 terhadap kehidupan masyarakat termasuk dalam cara mereka melakukan transaksi. Dengan dukungan dari Bill & Melinda Gates Foundation, IFII mempunyai misi untuk memastikan layanan keuangan digital dapat mendorong pembangunan ekonomi sekaligus memberdayakan perempuan, kelompok berpendapatan rendah, serta komunitas-komunitas marjinal. Temuan dan kesimpulan yang diperoleh adalah opini penulis dan tidak mewakili pendapat atau kebijakan Bill & Melinda Gates Foundation.

Untuk rincian hasil survei online dapat diakses disini dan informasi lebih lanjut tentang IFII, hubungi [email protected]