Image

Indonesia telah menunjukkan pencapaian yang signifikan dalam hal inklusi keuangan setara gender. Laporan dari Global Findex dan SNKI Financial Inclusion Insights menyatakan, meskipun rata-rata kesenjangan gender dalam kepemilikan rekening di negara berkembang adalah 8 poin persentase, kesenjangan gender tersebut tidak tampak di Indonesia. Namun demikian, dengan lebih dari 44 persen orang dewasa tanpa akses rekening bank, masih besar peluang Indonesia untuk memperluas inklusi keuangan. Agar pertumbuhan setara gender terus berlanjut, upaya inklusi keuangan di Indonesia harus memenuhi kebutuhan perempuan, terutama kelompok berpendapatan rendah dan kemampuan digital yang terbatas.

Pada 9 Juni 2020, Pemerintah Indonesia meluncurkan Strategi Nasional Keuangan Inklusif Perempuan (SNKI-P), bertujuan untuk mendorong akses terhadap layanan keuangan bagi perempuan Indonesia yang memenuhi beraneka kebutuhan, minat dan latar belakang perempuan. Salah satu misi SNKI-P adalah menyediakan sebuah program yang komprehensif dan responsif terhadap gender untuk meningkatkan akses terhadap layanan keuangan formal, seraya melatih kemampuan finansial perempuan (termasuk keuangan digital). Bagaimana wawasan dari pengalaman inklusi keuangan Indonesia dapat menginformasikan kebijakan untuk mendukung misi tersebut? Dalam artikel blog ini, kami merangkum beberapa pembelajaran kunci dari riset J-PAL SEA yang dilaksanakan sebagai bagian dari Inclusive Financial Innovation Initiative.

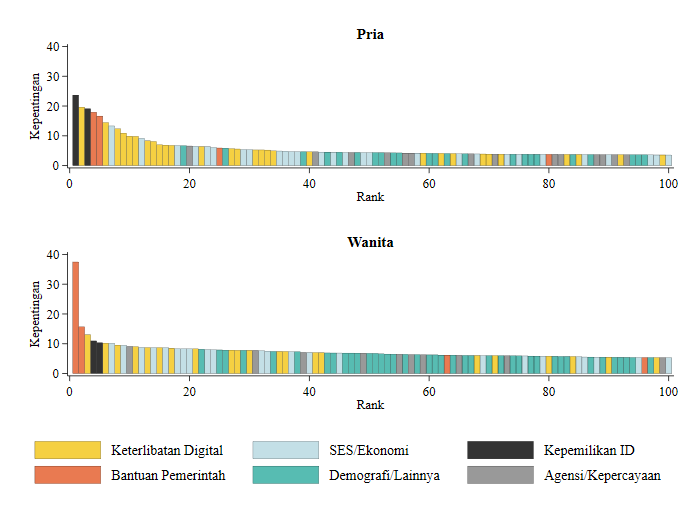

Perlindungan sosial penting bagi perempuan untuk dapat mengakses layanan keuangan, dan pentingnya kesiapan digital akan turut meningkat seiring perkembangan keuangan digital. Dalam upaya lanjutan peningkatan inklusi keuangan, penting untuk memahami kenapa masyarakat memiliki / tidak memiliki rekening saat ini. Kami menggunakan data dari survei Financial Inclusion Insights (FII) 2018 dengan algoritma machine learning bernama Random Forest untuk mengidentifikasi prediktor kunci kepemilikan rekening.

Analisis kami menunjukkan fitur demografi, status sosial-ekonomi dan keterkaitan ekonomi jarang berperingkat tinggi sebagai prediktor. Gender juga bukan salah satu prediktor utama bagi kepemilikan rekening. Di sisi lain, predictor teratas kepemilikan rekening bagi perempuan adalah apakah perempuan tersebut menerima bantuan pemerintah: secara khusus, kepemilikan rekening lebih tinggi di antara perempuan yang melaporkan menerima bantuan pemerintah, dengan hal lainnya tetap sama. Hal ini menunjukkan pencapaian Pemerintah Indonesia sebagai pendorong inklusi keuangan perempuan melalui digitalisasi bantuan sosial. Analisis kami juga menunjukkan kepemilikan ponsel atau smartphone dan kemampuan penggunaan ponsel sebagai prediktor kepemilikan rekening yang penting bagi perempuan dan laki-laki. Di masa depan, literasi digital dan interaksi digital akan menjadi semakin penting untuk inklusi keuangan.

Sumber: Survei FII 2018

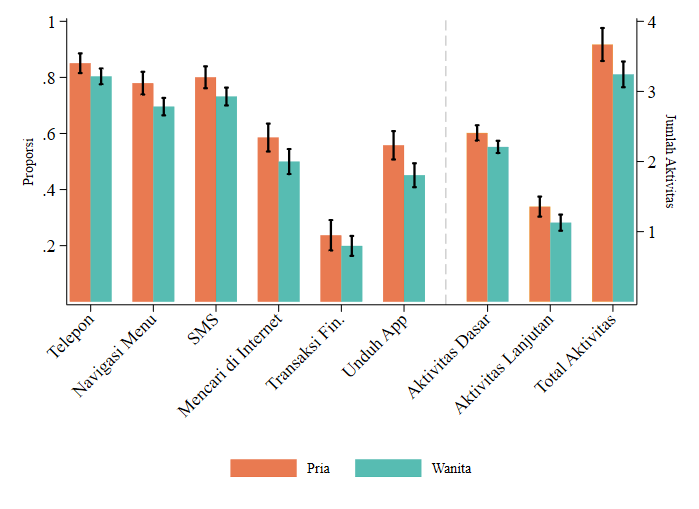

Terdapat kesenjangan gender dalam kesiapan digital di Indonesia yang, jika tidak diatasi, dapat berdampak pada kesenjangan gender dalam inklusi keuangan di masa depan. Seiring perluasan layanan keuangan berbasis teknologi digital di Indonesia, literasi dan interaksi digital akan menjadi kunci untuk menghubungkan perempuan dengan teknologi baru seperti uang elektronik (e-money). Namun, terdapat kesenjangan gender yang signifikan antara perempuan dan laki-laki dalam kemampuan penggunaan ponsel. 45 persen laki-laki, tapi hanya 38 persen perempuan, siap secara digital – yaitu, memiliki smartphone dan dapat meggunakannya untuk mengunduh aplikasi atau menelusuri internet.

Sumber: Survei FII 2018

Jenis penggunaan layanan keuangan berbasis teknologi digital akan berbeda bagi perempuan yang mengelola rumah tangga, memimpin usaha sendiri, atau bekerja di perusahaan. Seberapa terjangkau kelompok-kelompok tersebut saat ini, dan apakah mereka siap untuk mengadopsi teknologi digital?

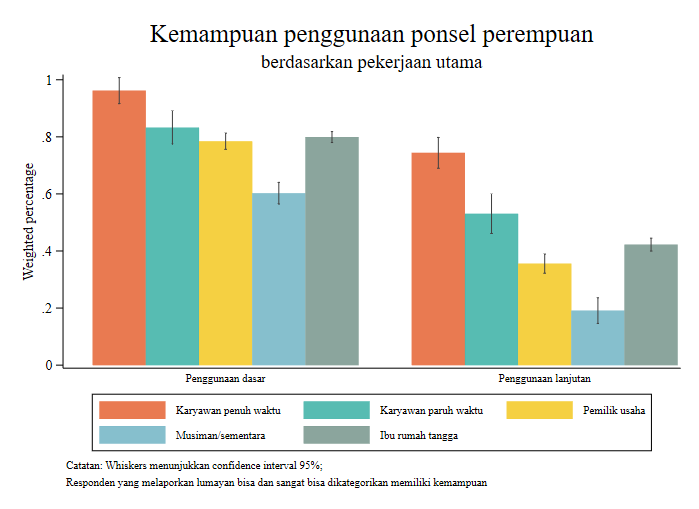

Tingkat penggunaan layanan keuangan secara signifikan lebih rendah bagi perempuan yang tidak berpenghasilan. Analisis data FII kami mengindikasi bahwa perempuan yang sudah menikah lebih mungkin melaporkan memiliki peran yang dominan dalam keputusan finansial, dibandingkan laki-laki yang sudah menikah. Hal ini sejalan dengan penelitian sebelumnya yang menunjukkan perempuan Indonesia memiliki wewenang terhadap keuangan rumah tangga, meskipun tidak berkontribusi pada penghasilan rumah tangga. Namun demikian, penggunaan layanan keuangan oleh perempuan yang sudah menikah yang hanya bekerja sementara/musiman dan ibu rumah tangga secara signifikan lebih rendah dibandingkan dengan perempuan menikah yang bekerja secara permanen atau memiliki usaha. Oleh karena itu, masih ada peluang untuk meningkatkan inklusi keuangan agar dapat menjangkau perempuan yang tidak berpenghasilan.

Edukasi keuangan digital yang ditargetkan diperlukan agar inklusi keuangan menjangkau semua perempuan. Data FII 2018 menunjukkan tingkat literasi digital yang lebih rendah bagi perempuan pemilik usaha. Dibandingkan dengan perempuan pemilik usaha, perempuan yang bekerja penuh waktu 18 poin persentase lebih mungkin untuk melaporkan kemampuan penggunaan ponsel dasar (membuat panggilan, navigasi menu, menerima SMS). Kesenjangan ini lebih besar, 38 poin persentase, untuk penggunaan ponsel lanjutan (menelusuri internet, mengunduh aplikasi, transaksi finansial). Keterbatasan tersebut kemungkinan akan berdampak pada pengetahuan dan penggunaan layanan keuangan berbasis teknologi digital, terutama inovasi baru seperti produk-produk uang elektronik berbasis kartu dan aplikasi. Salah satu jalan untuk mengatasi kesenjangan kemampuan tersebut adalah edukasi keuangan digital dan peluang untuk membangun kemampuan smartphone bagi perempuan pemilih usaha.

Sumber: Survei FII 2018

Upaya Pemerintah Indonesia untuk mendorong inklusi keuangan bagi perempuan, misalnya melalui bantuan sosial, telah menunjukkan pencapaian yang signifikan. Seiring dengan berkembangnya layanan keuangan berbasis teknologi digital, literasi dan interaksi digital akan menjadi semakin penting. Agar Indonesia dapat terus memperluas inklusi keuangan bagi perempuan, kesenjangan gender yang signifikan dalam kemampuan penggunaan ponsel harus diatasi. Inovasi layanan keuangan berbasis digital yang akan berkontribusi terhadap inklusi keuangan juga harus memperhatikan fase kehidupan dan kebutuhan perempuan, termasuk perempuan pemilik usaha dan perempuan yang tidak berpenghasilan.

Artikel blog is didasarkan pada inisiatif yang didanai oleh the Bill & Melinda Gates Foundation. Temuan dan kesimpulan di dalamnya adalah pandangan penulis dan tidak mencerminkan posisi atau kebijakan the Bill & Melinda Gates Foundation. Misi IFII adalah memastikan layanan keuangan berbasis teknologi digital dapat mendorong pembangunan ekonomi serta memberdayakan perempuan, kelompok berpendapatan rendah, dan komunitas marjinal.

Untuk informasi lebih lanjut tentang IFII, hubungi [email protected].